Påläggskalkyl

Påläggskalkyl är en metod för produktkalkylering, som framför allt används när ett företag använder samma resurser för olika produkter. Metoden bygger på att en produkts självkostnad beräknas med hjälp av pålägg för indirekta kostnader.

Översikt

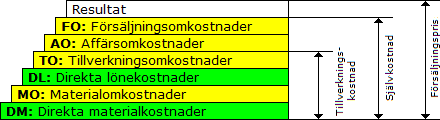

[redigera | redigera wikitext]För att kunna genomföra en påläggskalkyl, måste först de direkta och indirekta kostnaderna fastställas. De indirekta kostnaderna fördelas sedan på de olika kostnadsbärarna, som regel som ett procentuellt påslag på någon direkt kostnad. Detta brukar emellanåt redovisas i en kalkyltrappa.

Kalkyltrappa, som den kan se ut för ett tillverkande företag.

Påläggskalkylen har haft stor betydelse, och ofta använts även för prissättning. För tillverkande företag har Sveriges industriförbunds publikation Enhetliga principer för självkostnadsberäkningar från 1937[1] tidigare ofta använts. En kartläggning gjord 2022 visade att metoden alltjämt är dominerande i verkstadsindustrin.[2]

Referenser

[redigera | redigera wikitext]Fotnoter

[redigera | redigera wikitext]- ^ Sveriges industriförbund, Enhetliga principer för självkostnadsberäkningar (1937) post i Libris 1379948.

- ^ Sebastian Behrenz, Martin Nilsson (26 maj 2022). ”Examensarbete - Produktkalkylering i svensk verkstadsindustri - en kartläggning”. Linnéuniversitetet Kalmar Växjö. https://www.diva-portal.org/smash/get/diva2:1677719/FULLTEXT01.pdf. Läst 11 januari 2024.

Källor

[redigera | redigera wikitext]- Andersson, Göran (2001) [1983]. Kalkyler som beslutsunderlag (5:e uppl.). Lund: Studentlitteratur. ISBN 91-44-01910-6

- Johansson, Sven-Erik; Lars A. Samuelson (1997). Industriell kalkylering och redovisning (Upplaga 9:1). Stockholm: Norstedts Juridik. ISBN 91-39-00190-3

- Endahl, Giedre Vyciute; Daniel Åberg (2003) (PDF). Försäljningsomkostnader. Linköping: Ekonomiska institutionen, Linköpings Universitet. http://www.diva-portal.org/diva/getDocument?urn_nbn_se_liu_diva-1892-1__fulltext.pdf. Läst 22 juli 2008